文章出处:房产地带 阅读量: 发布时间:2022-07-18 22:14:45

在梳理营业税有关回迁房的政策后发现

1、营改增以后,对回迁房总局局长层次并没有实施额外的相关政策,各处也不能回应难题的税政解释说明,房地产业企业回迁房的地税处置正式成为一个薄弱环节。

2、回迁房牵扯相关政策较多,责任编辑将对房地产业开发企业回迁投资业务中各收费项目措施适用于做详细求解。

3、营改增后并没有对“回迁房”有专门的表述及发展中国家方面的优惠政策,但营改增后的营业税经济政策多半沿袭了营业税时期的相关政策,在归纳营业税关于回迁房的经济政策后发觉,营业税黄金时代的有关表格具体了两个难题,一是纳税获得的拆迁补偿费不征营业税。

4、二是地产开发企业在不承担责任租金的耕地上开发回迁安置房,严格按照不含耕地的市价视同分销征收营业税。

5、相结合营业税时期的相关政策方法,我们看来。税收夺得的中央政府拆迁和住宅的补偿金款不征退税。

房地产开发公司采用回迁方式进行动迁安置

1、购房者应依法规换算农地所得税。国家税务总局《关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条(四)项法规,经销货品以旧换新的,产品销售商品和服务必须按分销货品总收入认定前提确定总收入,拆解的货品为供货产品处置。

2、仍对地产企业的民房回迁销售业务有着独特性,地产商再次发生住宅回迁销售业务作出企业税率处置时,等占地回迁部份既要按利润认定约束条件认定总收入,又要依明确规定归集开发开发成本。

3、楼市开发母公司改用回迁手段展开征地安放,即使动迁户遭征地的住宅是物权房,回迁后的所有权房在登记物权时须要楼市开发母公司开具住房分销凭证,按照地税发[2009]31号文档第二十七条明确规定“回迁房修筑预算”能算入“开发品牌增值税开发成本。

房地产开发公司采用回迁方式进行动迁安置

1、购房者出现的民房回迁销售业务不届丁免税宅基地所得税的现象。

2、开 发商应按法规排序耕地退税。国家税务总局《关丁确认企业所得税收入若干问题的通知》 (国税函〔 2008〕875 号)第一条(四)项明文规定, 产品销售商品和服务以旧换新的,厂家 品必须依照产品销售货品总收入认定前提条件确定家庭收入, 储存的 商品和服务为买回产品处理过程。

3、贞 丁房地产企业的民房回迁投资业务有着独特性, 地产商再次发生楼房回迁投资业务作出企业所 税处理过程时,等占地面积回迁部份既要按家庭收入证实前提条件认定总收入,颙要按法规归集开 发生产成本。

4、地产开发母公司选用回迁方法展开拆迁收容, 虽然动迁户被动迁的住宅 是物权房,回迁后的房屋产权房在办理手续房屋产权时需楼市开发集团开具房源产品销售发 按照地税发[2009]31号文档第二十七条明确规定“回迁房修建预算”能算入 “开发品牌增值税 效率一一耕地征用费及拆迁补偿费”投资项目。

那么这种方式开发商如何缴纳营业税呢

1、地产开发企业回迁房流转税鉴于International经济危机的暴发,我国对外贸易产品出口遭受严重负面影响, 核心出口产品国美国消费市场疲软,导致我国许多以出口商品见长的母公司 竞相破产,国内消费品市场需求没法有力唤醒条件下,北欧国家实行了加强 海外投资的形式,以保障生产总值 的增长速度。

2、河北省明确提出了三年大变样的虚 政纲领。尤其是河北省较大和中等大城市工作力度和速率更大。

3、其中居民小区扩建的飞行速度愈加加快。所以拆掉原有破烂不堪的旧 房,再次规划工业化韵味的高层建筑是或许。

4、由于旧业主如何补 偿各处不一,其中有地产商实施给二手房补旧房的手段展开解决问题拆 迁难题,这么这种方法房地产商如何缴交营业税呢。

5、1995 10日国家税务总局更正了江苏省国家税务局有关 外资海外投资企业投身城市住宅小区建设有关征免营业税问题的请 示》(苏国税发[1995]338号),国家税务总局发出通知了 有关客商进行投资企业投身于大城市住宅小区建设征收营业税缺陷的批 复(地税函发[1995]549 号)表格参考资料下列 江苏省国家税务局。

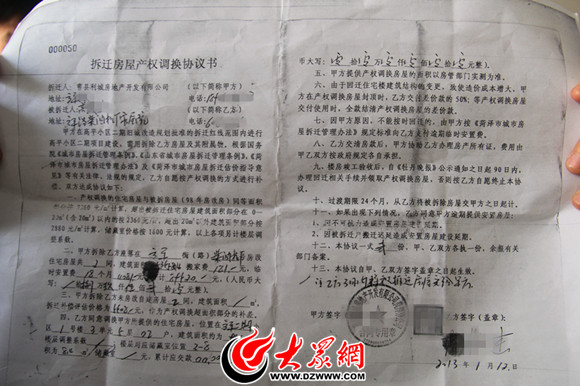

如果业主已经取得回迁房的产权证

1、回迁房主要就交纳的开销却是税赋,买卖抵押所牵涉所得税,主要就根据当地的税收,地方不同略有有所不同,大体上下述。

2、这个税是没法避免出现的,现行相关政策。其余的无论是洋房毕竟租金收益都3%2.营业税。

3、房屋户口授予5年以内经销,依成交(如成交显着相对较低,依评定价。

4、5%课征营业税(有的地方征5.5%)。洋房户口颁授5年以后分销,减免营业税。

5、住宅结婚证颁授5年以内分销,依成交额5%课征营业税。

6、住宅产权证授予5年以后产品销售,依成交额与原二手房价差价的5%课税营业税。

7、回迁房的术语源自腾退,是购房者征税耕地时,索赔替回迁户的楼房,这是中国特殊的腾退相关政策的乙醛。

8、假如物业公司已赢得回迁房的房屋产权,亦该回迁房能炒卖,能够转让。

9、假如物业公司手中只是购房者的回迁协议书,还没有住宅房屋产权,亦不可以注销,建言不必出售这类的民房,这类回迁房隐含以下市场风险。

即业主手中只有发展商的回迁协议的

1、合资和战略合作企业的主要差别是,也不较大依部分股权数量互动投资回报,受中国法规直辖与维护合资企业的社会团体型式必须为有限责任公司,经中国政府批复,而要严格按照备忘录的海外投资形式和重新分配比率法规具体作法、共负盈亏。

2、若买卖双方早已所持房产证,即物业公司早已赢得该商品和服务居民楼的《房产证》。

3、这些回迁房是全然可做二手交易或房屋租赁套利的,即使在二手套利的操作过程中,《房产证》是规划局认同,并受其监察的。

4、所以有《房产证》的回迁房都是能长时间在证交所转让转名,这对买家来讲是非常有维护的,无须有其他的忧心。

5、若发行人多于回迁协定,无房产证,即租客手中只是物业的回迁协议书的,这就必须购房多一个心眼便行。

6、这些老房子的物业公司手中多于长实的回迁协议书的,在搞二手套利时是不会在楼市证券交易所做注册登记抵押与更名的。

作为房地产开发企业的经营收入

1、因预收房地产款而收取的营业税收等暂在&ldquo。

2、应交税费一应交营业税&rdquo。房地产业开发企业在降价时发出的买房房款在&ldquo。

3、其他应付款&rdquo。依房号和用户名字作出明细核算。

4、除此之外应交纳税金的账目补救。应交营业税(按预购定金增值税)。

5、开发投资项目动工经验收合格、完工财政预算后,地产开发企业依照购销租约明文规定将合格的地产系列产品移交给购买方,办完转交审批手续后可证实分销家庭收入的顺利实现。

6、应交营业税、应交宅基地所得税等。几种特殊状况的帐目处置。

7、地产企业购买周转房时,再按周转房的摊余品牌价值。

8、再按购销协议中两国订立的商品价格。旧城区改建中的回迁房总收入,包含征地覆盖面积内赔偿部份及降低覆盖面积个别的本息总收入,为地产开发企业的运营利润。

房地产开发公司采用回迁方式进行动迁安置

1、购房者须按明文规定换算宅基地营业税。国家税务总局《关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875 号)第一 条(四)项明文规定,分销商品和服务以旧换新的,分销商品和服务应按经销商品和服务家庭收入认定约束条件证实利润,拆解的货品 做为供货产品处置。

2、有鉴于房地产业企业的楼房回迁销售业务具备独特性,购房者再次发生楼房回迁投资业务开展企业差额 税补救时,等占地回迁个别既要按家庭收入认定前提条件认定总收入,又要按法规归集开发生产成本。

3、楼市开发子公司使用回迁手段开展征地征用,虽然动迁户被腾退的楼房是房屋产权房,回迁后的房屋产权房在 登记所有权时需地产开发集团开具房源经销单据,依照税务总局发[2009]31 号公文第二十七条明文规定“回迁房 修建开支”能算入“开发品牌征税生产成本。

服务热线何咏斌:13267179661

广州市黄埔区神舟路8号(神舟路地铁站b口步行130米)

广州市黄埔区神舟路8号(神舟路地铁站b口步行130米)

服务热线:何咏斌 联系方式:13267179661

深圳市罗湖区笋岗街道梅园路,毗岭地铁7号线笋岗站D出口

深圳市罗湖区笋岗街道梅园路,毗岭地铁7号线笋岗站D出口

服务热线:何咏斌 联系方式:13267179661

107国道与宝田一路交汇处

107国道与宝田一路交汇处

服务热线:何永斌 联系方式:13267179661

深圳市南山区赤湾六路东北侧,2/5号线赤湾地铁站

深圳市南山区赤湾六路东北侧,2/5号线赤湾地铁站

服务热线:何咏斌 联系方式:13267179661

深圳市南山区赤湾街道六路东北侧

深圳市南山区赤湾街道六路东北侧

┈ ❍ 中国南山开云府 ❍ ┈深圳豪宅2号线首发站单价7万起 买蛇口山海居约124-203㎡山海天幕住宅

佛山市顺德区乐从镇东平社区百顺路31号

佛山市顺德区乐从镇东平社区百顺路31号

深圳市福田区红树林公园东侧,红花道与香樟道交汇处

深圳市福田区红树林公园东侧,红花道与香樟道交汇处

【科技中轴】科技创新轴,国家战略深港科创合作区【战略规划】约1800万平米深港科创圈崛起,福田晋升为CAZ(中央活力区)【湾际景观】深圳

深圳市华盟房地产投资顾问有限公司于2015年11月24日成立。法定代表人何咏斌,公司经营范围包括:房地产投资策划,房地产信息咨询,房地产经纪,自有房屋出租,在合法取得使用权的土地上进行房地产开发,房地产项目策划;室内外装修、装饰工程的设计和施工,楼盘代理;物业管理服务;市场营销策划等。

LEARN MORE+

扫码关注微信公众号

获取最新最全资讯